Lidé si často neuvědomují rozdíly mezi spořením a investováním, případně tyto pojmy zaměňují. Přitom obě možnosti mají v osobních financích své pevné místo a plní rozdílné role.

Spoření dává smysl ve chvíli, kdy budete peníze potřebovat v blízké době a nemůžete si dovolit o ně přijít.

Investování naopak přichází na řadu tehdy, když můžete finanční prostředky odložit na delší čas a jste schopni akceptovat určitou míru rizika.

Pro koho je vhodné spoření?

Spoření je ideální volbou:

-

pokud nechcete podstupovat žádné nebo jen minimální riziko,

-

pokud si vytváříte nebo spravujete finanční rezervu (například pro případ ztráty zaměstnání),

-

pokud víte, že peníze budete potřebovat v horizontu měsíců, nikoli let.

V českém prostředí nejčastěji spoření znamená uložení peněz v bance, a to buď na:

-

spořicím účtu (peníze máte kdykoliv k dispozici),

-

nebo formou termínovaného vkladu, kdy prostředky odložíte na předem danou dobu výměnou za o něco vyšší úrok.

Vklady u bank jsou navíc pojištěny do výše 100 000 EUR na jednoho klienta, takže riziko ztráty je zde velmi nízké.

Způsoby spoření jsou:

-

Spořicí účet v bance

-

Termínovaný vklad – peníze jsou uložené na pevně stanovenou dobu, zpravidla s vyšším úrokem než u běžného spořicího účtu

(v zahraničí se často označuje jako CD – Certificate of Deposit)

Oproti investování poskytuje spoření velmi nízký výnos který je zatížen srážkovou daní 15%. Často dosažený úrok po zdanění nepřekoná inflaci.

Kdy je vhodné investovat?

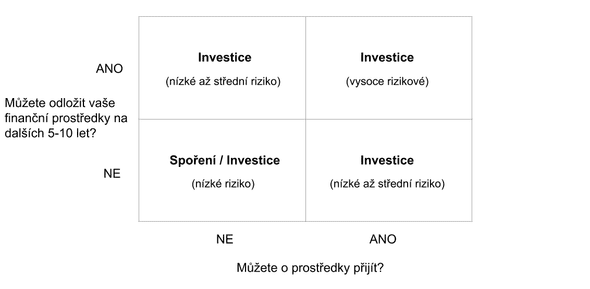

Při nakládání s finančními prostředky je rozhodující investiční horizont a míra rizika kterou jste ochotni podstoupit. Při rozhodování zda investovat nebo spořit si můžete položit dvě otázky:

- Budete finanční prostředky potřebovat během dalších 5 – 10 let?

- Můžete si dovolit o finanční prostředky přijít? Zasáhlo by to vaši životní úroveň?

Obrázek vám může pomoci se rozhodnout zda je pro vás lepší spoření nebo investice. Jedno se nevylučuje s druhým a vaše prostředky pravděpodobně budou rozděleny mezi spoření a investice s různou úrovní rizika.

S jakým rizikem investovat?

Investování do vysoce rizikových instrumentů lze doporučit pouze pokud peníze nepotřebujete alespoň dalších 5 – 10 let a můžete si dovolit o investované prostředky přijít.

Za středně až vysoce rizikové investice lze považovat akcie (diverzifikace skrze ETF snižuje riziko), nemovitosti a P2P půjčky. U P2P půjček ovlivní úroveň rizika kterou ponesete řada faktorů jako je reputace platformy, poskytovatel úvěru a jeho hodnocení, buyback garance, jistina úvěru a podobně.

Za vysoce rizikové považujeme skupinové financování (crowdfunding) projektů (například Envestio) a startupů, dále také spekulativní instrumenty jako jsou kryptoměny a akcie neziskových společností.

Pokud je váš investiční horizont kratší, ale ztráta prostředků by vás až tolik nezasáhla (tolerujete riziko), pak pro vás může být vhodné investovat do P2P půjček s buyback garancí a dostatečnou diverzifikací přes jednu z ověřených P2P platforem – Mintos.

Nejste-li ochotni podstoupit riziko a nemáte dostatečný investiční horizont potom je vhodné zůstat u spoření a nebo investic s velmi nízkou úrovní rizika (například státní dluhopisy vyspělých zemí).

Závěr

Pokud máte investiční horizont alespoň 5 – 10 let, ideálně i déle a máte dostatečnou finanční rezervu (například na spořícím účtu), potom je vhodné zvážit investování na finančních trzích ideálně formou nízkonákladového fondu.

Inflační riziko není tolik vidět jako riziko akciového trhu. Může nastat i situace kdy na spořícím účtu v bance bude záporný nebo nulový úrok.

Nezapomínejte také na náklady obětované příležitosti (opportunity cost) pokud se rozhodnete pouze pro spoření. Jakákoliv forma odkládání prostředků na budoucnost je ve výsledku lepší než zbytečné utrácení.

{kind=link}